【ダブルイレブン】 おさらいしてみよう! 中国最大のECイベント「W11(ダブルイレブン)」とは

6月18日、中国EC巨大商戦のひとつ「京東618」の最も大きな山場が終了しました。多くのメーカーさんも同イベントに参加していますが、各社「ホッと」一息ついていることでしょう。しかし、年間を通じた最大の山場はこれから。11月11日に控える「独身の日」こと「W11(ダブルイレブン)」です。今年もやって来るこの中国最大規模の商戦にむけ『中国トレンドExpress(CTE)』では総力を挙げて特集、2017年の振り返り・分析からクチコミ調査を行った消費者動向、プロモーション手法分析など、今年のW11で勝つための情報をご提供していきます。

今回はまずW11の基礎情報についてお伝えしていきます。

24時間で約3兆円?~いまさら聞けない「W11」

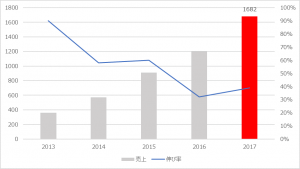

日本でもすでに一般メディアにも取り上げられるようになってきた「W11(ダブルイレブン)」。2017年には11月11日当日24時間の取り扱い金額がTaobao・T-Mallだけで1682億元、日本円にして約2.85兆円というオーダーを受けるまでになっています。

【グラフ】2013年以降のW11売り上げ 単位:億元

まさに中国最大のECイベント。

しかしその状況については、日本ではまだ情報が少ないようです。そこで今回は、これから中国のEC市場参入を考えられている方に向け、まずはW11の基本を見てみましょう。

そもそも11月11日という日、中国では「独身の日」といわれてきました。中国語では「光棍節」、「1」が4つ並ぶ、すわち独り者が集まる日、というニュアンスです。

これは国が定めた祝日・記念日ではなく、90年代終わりごろに大学生たちが自発的に始めたイベントであったようです。中国の場合、大学で初めて恋愛が許されるのですが、そのなかで彼氏・彼女ができない学生たちが集まってお祭りをする、というイベントだったのです。

その独身の日に合わせ、中国EC業界最大手である「アリババ」が、ECプラットホーム「Taobao」を使って仕掛けたキャンペーンが「W11」でした。

つまり「どうせ独り身、一人で過ごすならネットで買い物しようよ!」というもの。それが多くの若者(大学生やホワイトカラー)に刺さったのです(2009年のオーダー金額は5200万元(約9億円)程度)。

2009年に始まった当初は、まさにTaobao(T-Mall)に限ったイベントであったのですが、そこにライバルである京東(JD.com)やAmazonなど、多様なEC業者が参入し、「中国の」ECイベントへと成長したのです。

W11は消費者にとっても24時間の熱き戦い!

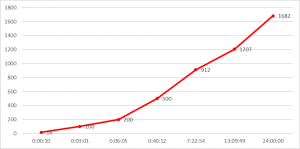

ではW11当日のT-Mallの状況をもう少し細かく見ていきましょう。

下のグラフは11月11日当日午前零時から時間ごとのオーダー金額です。これを見ると、開始10秒ですでに16億元のオーダーがされていることが見て取れます。

【グラフ】2017年11月11日のTaobaoにおける時間ごとのオーダー金額 単位:億元

その後、時間を追うごとにオーダーは増え、開始3分過ぎには100億元、13時過ぎには前年の売上に到達。24時ちょうどに1682億元に達しています。

つまり中国の消費者は11月11日午前零時になった瞬間にお目当ての商品の「購入(買い物かごに入れる)」をはじめ、朝目覚めた後からスマホなどによってその速度を早め、夕方以降に一気にスパートをかけるという行動。

というのも、人気商品、お買い得商品は他の消費者によってすぐに売り切れになってしまうため、まさにスピード勝負。当日には「やった、買えた!」や「あ~、1分遅れた!買えなかった…」などなど、悲喜こもごもの叫びがSNS上に溢れます。

つまり消費者にとっても、丸1日がかりの戦いの日なのです。

また当日はデジタル商品から白物家電、食品、アパレルなど、多様な商品が販売されますが、人気のアパレル商品では以下のブランドが人気となった様子です。

【表】2017年W11のT-Mall売れ行きアパレルブランド

| lady’s | men’s | |

|---|---|---|

| 1位 | ユニクロ | 海瀾之海 |

| 2位 | VERO MODA | ユニクロ |

| 3位 | ONLY | GXG |

| 4位 | Eifni | PEACE BIRD |

| 5位 | HSTYLE | JACK&JONES |

| 6位 | PEACE BIRD | PLAY BOY |

| 7位 | Bosideng | Semir |

| 8位 | 楽町 | Mark Fairwhale |

| 9位 | ochirly | Meters Bonwe |

| 10位 | Teenie Weenie | Bosideng |

大手2社の影響力に陰り? W11戦国時代到来への予感

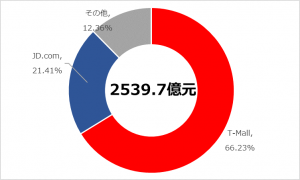

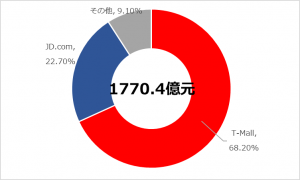

さてこうして拡大しているW11ですが、2017年にはやや気になる変化が見られました。中国のデータ分析会社「星図数据」では、2017年W11の全サイト売り上げを「2539.7億元」と予測。そのシェアをT-Mallが66.23%、JD.comで21.41%と、大部分を占めていることがわかります。

この点においては順当なシェアとなっています。

【グラフ】2017年W11の売上比率

出所:星図数据の調査をもとに作成

しかし、2016年の同状況と比べてみると、若干の変化が見られます。

【グラフ】2016年W11の売上比率

出所:星図数据の調査をもとに作成

当然ながらトップ2はT-MallとJD.comが占めているのですが、2016年は両社で9割を占めており、その他のサイトではわずか10%未満のシェアしか占めていません。

しかし、2017年には「その他」のサイトが12%にまで伸ばしており、T-Mall、JD.comともにわずかではありますがシェアを下げていることが見て取れます。

その原因はやはり、中国におけるECサイトの多角化、競争激化が挙げられるでしょう。

これまでのT-Mall、JD.com以外にも唯品会(VIP)、小紅書(Red)、「網易考拉海購(Kaola)」など、様々なサイトが参入し、まさに戦国時代となっています。

消費者はW11に向けてこれらのサイトの商品や価格などを比較研究し、もっともほしいものを、よりリーズナブルに販売するサイトで購入しているのです。

▼次回は…

クチコミ調査で分かる、2017年W11の「ホントのところ」。クチコミ調査から中国消費者の「心」を分析していきます。