618に異変? 中国のEC商戦変化を読み解く

中国における上半期最大にして、中国2大商戦のひとつ「618」が終了しました。今年も昨年の結果を大きく超えた結果となり、JD.comからも「成功」を発表する発表がありました。

しかし、今年の参加企業、さらには動向を注視した中国のメディアも、いささか首をかしげる姿が多く見られています。

今回は2019年の618を振り返りながら、何がその違和感の元なのか、少し整理、そしてその原因の「仮説」を立ててみたいと思います。

2018年を大きく超えるオーダー金額。国産ブランド×若者消費

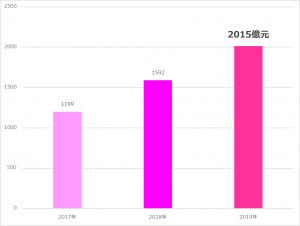

2019年の618、JD.comの発表では期間中のオーダー金額は2015億元。昨年の1592億元を超える金額に達しました。

【グラフ】JD.com618商戦のオーダー金額の推移(単位:億元)

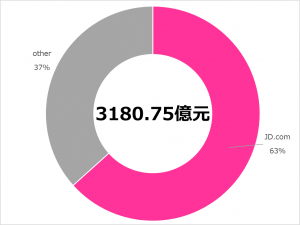

またEC業界全体の数値としては、総交易金額が3180.75億元で、こちらも昨年比11.8%の伸びを見せています。

その中で、JD.comは全体の6割強を占めるオーダー金額を受注しており、昨年に続いてトップを走っています。その後にはT-Mall、拼多多、Suning、NetEaseと続いています。

【グラフ】2019年618商戦中のオーダー金額比率

T-Mallの発表では「100を超えるブランドが618期間にダブルイレブンを超えるオーダーを受注している」と伸びています。

ただ注意が必要なのが「オーダー金額が1億元を超えたブランドの内、中国国内ブランドが6割を占めていた(昨年は55%)」ということと、さらに「200社に上る新鋭ブランドが昨年の10倍を超える伸びを見せていた」という点です。

ある中国国内メディアでは「国産スマホの売上が昨年比77%増」という数値を報道しています。同時にどの報道を確認しても「小米(シャオミー)」や「海爾(ハイアール)」などの国内ブランドとともに、今話題の「華為」も中国人気ブランドとして記載されており、現在海外で広がっている「華為排除」運動に対して、同ブランドが国内でどれだけ「信頼されているか」をアピールしているかのような印象さえ受けます。

また、消費層としてはやはり80後、90後世代の影響力が拡大しています。

■T-Mall

- 新商品購入者の74%が80後・90後世代。オーダー金額も76%を占める。

- 25歳以下のハイブランド購入者が昨年比50%増

■拼多多

- 618商戦における拼多多全体のオーダー金額の80%を80後、90後世代が占めている

■Suning

- ○○後世代のパソコン購入は昨年比61%増

- 同じく携帯(スマホ含む)購入は72%増

- 同じくメイクアップ商材の購入は37%増

などなど、新世代の活躍が見えています。

キーワードは「下沈市場」。見える国策の影響

さて今年の618、メインプレーヤーであるT-Mall、JD.com、拼多多などの発表、またメディア報道を見てみると、あるキーワードが見えます。そしてそれは、上記の中国国産ブランド躍進を読み解くのに必要な言葉ともいえます。

それは「下沈市場」。

これは、読んで字のごとく、下に沈んでいる市場。

中国市場を大きな湖に例えると、北京、上海などの一線都市や成都、杭州などに代表される新一線都市、さらには各省の中心都市の二線都市は、湖の上の部分、いわば湖面。

それに対して「下沈市場」とは、湖面から湖底に向かって潜っていった部分。湖底近くに漂っている部分の市場を指し、都市でいえば三線以下の都市の市場を意味しています。

イメージとしては各省の中心都市周辺に散らばっている衛星都市となるでしょうか。

T-Mallの発表ではこうした「三線から五線都市のユーザー数、オーダー金額ともに昨年の618の100%増」を伝え、同時に「オーダー金額の伸びTOP10都市のうち、大部分が三線および三線以下の都市」とされています。

【参考】618商戦T-Mallでのオーダー金額の伸び率が大きい10都市

- 新疆北屯(新疆ウイグル自治区)

- 青島(山東省 新一線都市)

- 新疆図木舒克(新疆ウイグル自治区)

- 邵陽(湖南省)

- 茂名(広東省)

- 揭陽(広東省)

- 玉林(広西チワン族自治区)

- 商丘(河南省)

- 駐馬店(河南省)

- 佳木斯市(黒龍江省)

またJD.comでも、「四線から六線都市の家具インテリア・ファッション・メイクアップの伸びが一線から三線都市のそれを上回った」との発表がなされており、どのプラットホームも三線以下の市場の伸びを強調しています。

確かに中国における地方都市の「内需」は、ずいぶん前から中国政府の一大プロジェクトであり、同時に多くの企業がその成長を狙ってきました。

今回の結果から見れば、それが順調に成果を収めていると思われます。

ただ、こうした下沈市場のニーズはこれまで日本企業が戦ってきた一線都市市場とは異なる傾向があると考えられます。

すでに都市の発展がひと段落している一線都市と異なり、三線都市の消費者は経済環境が改善され、生活環境が整っている最中。

そうした社会でまず欲する商品は、高級スキンケア商材やサプリメントなどではなく、住環境の改善や食べ物のレベルアップというもの。

今年の618のデータを調べているとエアコン、冷蔵庫などの白物家電が増えていますが、こうした消費も三線以下の都市の消費者によるものなのではないかと推察されます。

さらにこうした層の消費者は、いかにインターネットが発達したとはいえ、直接「触れられる」ブランドには限りがあります。

一線都市の富裕層をターゲットにしているブランドよりも、二線、三線の生活でもよく目にすることができる国産ブランドへ手が伸びるのも、自然なことなのかもしれません。

それに対して、上海や北京の消費者はすでに商戦に限らず商品を購入できるような環境が整っている反面、EC業界の商戦の多さに疲れを感じ始めている、といった側面も考えられます。

こうした変化が、今回の618で多くの日本企業が感じていた「モヤモヤ感」の原因となっているような気がします。

さらに、確証があるものではありませんが、T-MallやJD.comが、618商戦のターゲットをこうした三線以下の都市に定めてプロモーションを展開していた、可能性もあり、一線都市の富裕層をターゲットにしている日本企業とはミスマッチが生じていたのかもしれません。

ただ、中国政府はこうした地方都市の経済発展に注力しており、今後それは強まることが予想されます。こうした地方の内需拡大は対内的な経済力を高める事だけではなく、米中貿易戦争といった外部要因によって「中国経済に対する悲観論」を払しょくする効果も図れるからです。

今後は、こうした中国政府の経済政策を見たうえで、重点的に開発すべきポイントを定めていく必要も生じているのではないでしょうか。

中国トレンドExpressでは、やがてやって来るダブルイレブンに向け、この仮説について継続的に情報収集・分析を行っていきます。